Европе обещают холодную зиму, которая может вызвать новый газовый кризис

Страны ЕС рекордными темпами тратят газ из подземных хранилищ – гораздо быстрее, чем в предыдущие годы. Эксперты не исключают, что рост цен продолжится: грядущая зима обещает стать самой холодной с начала полномасштабной войны в Украине. Кроме того, может прекратиться транзит российского газа через нее. Может ли это вновь разогнать цены в Эстонии? Сработают ли защитные механизмы, введенные ЕС после прошлого энергетического кризиса?

Надвигается самая холодная за последние три года зима. Такие данные Европейского центра среднесрочных прогнозов погоды, приводит агентство Bloomberg. Температура с конца ноября по март останется в основном ниже значений, наблюдавшихся в последние два года. По данным Maxar Technologies Inc., это, вероятно, подтолкнет спрос на отопление до самого высокого уровня с начала войны в Украине.

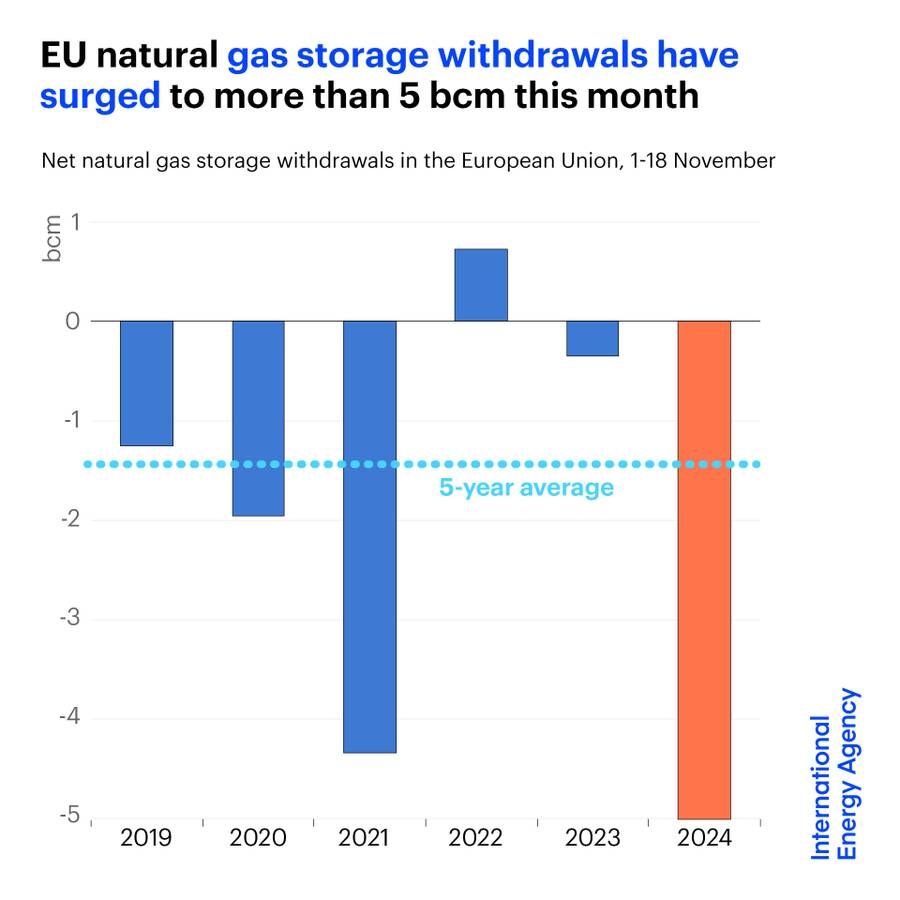

Осложняет ситуацию рекордно быстрое опустошение подземных газовых хранилищ (ПХГ), начавшееся после первых морозов. К тому же летняя засуха сейчас сказалась на выработке электроэнергии гидроэлектростанциями, также увеличив спрос на газ. Сейчас, по данным, поступающим в реальном времени в единую систему мониторинга, они наполнены на 87%. Это примерно на 10 процентных пунктов меньше, чем в 2022-2023 годах.

Меньше всего запасы у Дании (68%), на втором месте Нидерланды — 76%. У Эстонии нет собственного ПХГ, она использует Инчукалнское в Латвии, где осталось 77%, и это третье место в рейтинге наименее обеспеченных. В Германии на первый взгляд все неплохо – 92%. Но в стране многим заводам уже пришлось остановить или сократить производство из-за высоких цен на энергоносители. Поэтому ускоренное изъятие запасов из хранилищ подает тревожный сигнал о том, что нагрузка на крупнейшую экономику Европы сохраняется третий год подряд.

Еще одна причина для беспокойства – неопределенность с будущими поставками трубопроводного газа из России. Контракт на его транзит, подписанный российским «Газпромом» и украинским «Нафтогазом» истекает 31 декабря. Стороны давно объявили, что не согласны садиться друг с другом за стол переговоров. Настоящего решения за месяц до дедлайна так и не было представлено официально.

Пока на уровне заявлений обсуждают несколько вариантов – посредничество Словакии, замена российского газа азербайджанским или турецким при полном прекращении поставок из России. Венгрия предупреждает, что ее энергетическая безопасность находится под угрозой.

«Я не ожидаю значительного роста цен на газ в Европе, поскольку общий спрос примерно на 20% ниже среднего пятилетнего показателя (2017–2021 гг.), а поставки газа Россией некоторым покупателям в Центральной Европе значительно сократились. Например, в прошлом году они составили менее 14 млрд кубометров или менее 10% от общего объема экспорта России в Европу до войны в 2021 году, – говорит ДВ эксперт по энергетике и кросс-товарам международной аналитической организации ICIS Аура Сабадуc. – Однако, хотя нет никаких фундаментальных причин для повышения цен до необоснованных уровней, возможно, что окончание транзитного соглашения может создать волатильность, т. е. цены могут начать сильно колебаться».

Тревогу бьет и исполнительный директор Международного энергетического агентства (МЭА) Фатих Бироль. Он предупреждает, что Европе нужны достаточные запасы на конец этой зимы, если транзит российского газа через Украину прекратится 1 января с истечением срока действия соглашения между Москвой и Киевом.

Кроме того, в ноябре под санкции США попал «Газпромбанк» – один из крупнейших обработчиков платежей за российский газ. Формально санкции направлены на сокращение доходов Кремля, однако грозят резкой остановкой газовых поставок и, соответственно, тоже давят на цены. Впрочем, «Газпромбанк» могут внести в список исключений именно для расчетов за энергоносители, считает старший исследователь Берлинского центра Карнеги по России и Евразии Сергей Вакуленко.

Все это уже вызвало рост цен на газ, отмечает Bloomberg, примерно на 45% с начала года. И хотя уровень цен все еще намного ниже рекордов 2022 года, они достаточно высоки, чтобы создавать угрозу для роста бизнеса и стабильной жизни людей. Такие цены отражают возможную потерю части оставшихся дешевых российских потоков, задержки дополнительных поставок сжиженного природного газа из США и холодную зиму.

«Если мы действительно хотим быть независимыми от российского газа, нам нужно иметь больше импортных мощностей, и мы, вероятно, увидим это снова этой зимой, потому что газовые хранилища опустошаются довольно быстро, поскольку у нас холодное начало зимы», – считает генеральный директор немецкой энергокомпании RWE AG Маркус Креббер.

Европа не останется совсем без газа и не окажется перед необходимостью жесткой экономии – более жесткой, чем та, на которую уже пришлось пойти, это наиболее распространенное среди экспертов мнение. Заменить российский газ можно. Однако это будут более дорогие контракты и, возможно, некоторые перебои с поставками. За СПГ придется конкурировать с покупателями из Азии, выставляя более высокие цены. Эти проблемы не отразятся на конечных потребителях, но приведут к дополнительному росту цен.

Аналитики Bloomberg указывают на такой параметр, как цены на газ с поставкой будущим летом. К этому времени нужно будет вновь наполнять хранилища и, как правило, это сезон низких цен. Сейчас они выше, чем летом 2024 года.

«Спрос остается низким на уровне домохозяйств и, согласно последнему отчету, наблюдается очень скромный рост в промышленном секторе», – комментирует Аура Сабадуc.

Хранилища в большинстве европейских стран заполнены на 80–90%, и хотя это на 10 п.п. ниже, чем в 2023-2022 годах, но это все еще выше, чем в период 2017–2021 годов, говорит Сабадус.

«Наступление холодов в континентальной Европе действительно привело к ускоренному изъятию газа из хранилищ и многое также будет зависеть от прогноза погоды на оставшиеся зимние месяцы», – признает она.

«Хотя российский транзит через Украину составляет около 5% от общего объема импорта Европы, прерывание транзита может привести к дальнейшей волатильности цен, – согласна эксперт. – И да, мы ожидаем всплеска использования СПГ со второй половины 2025 года и еще большего с 2026 года, что отражено в ценах на 2026 год, которые в настоящее время колеблются около 10,00 евро/МВт·ч ниже текущих уровней».

«Мы уже видим, как цены на газ зависят от геополитических событий (полномасштабная война России в Украине, конфликт на Ближнем Востоке), и эта тенденция, вероятно, сохранится, особенно если мы увидим больше геополитической турбулентности в ближайшие месяцы/годы. Это отразится на цене СПГ, продаваемого на мировом рынке. Это может привести к росту цен, но он, скорее всего, будет недолгим, учитывая, что в 2025 году ожидается больше поставок СПГ на мировые рынки», – объясняет Сабадус.

Что касается Эстонии, которая не получает российский газ ни через Украину, ни через какую-либо другую инфраструктуру, то через общий рынок до нее дойдут все ценовые шоки, и косвенно она столкнется со всеми последствиями геополитических событий, резюмирует Сабадус.